La EVE consigue el Protocolo de actuación del TicketBai (Parte 2)

")

HOSTELVENDING.COM 02/06/2022.- Te explicamos todo el proceso para la expedición de facturas mediante el sistema TicketBai aplicado a las máquinas expendedoras; ejemplificando con una máquina automática con diferentes tipos de productos y de IVA.

Continuamos nuestro recorrido por el Protocolo de Actuación del TicketBai en la Distribución Automática que ha conseguido la Asociación de la distribución automática de Euskadi (EVE). En la primera parte, hacíamos un recorrido por la andadura y labor de la asociación hasta conseguir oficializar este protocolo de actuación junto al Departamento de Hacienda Foral de Gipuzkoa, a quien le hicieron llegar el estudio previo sobre TicketBai realizado por Urkotronik.

Características del sistema para la lectura de los ficheros de las expendedoras

En la Parte 1 también te contamos cómo es el proceso de lectura de las máquinas y los ficheros XML para TicketBAI dentro de los ficheros EVA-DTS. En este ámbito, cabe destacar una serie de características.

1. Los ficheros contienen al final un CRC que sirve como testigo de que el fichero no ha sido modificado. Los operadores de las máquinas automáticas deberían guardar los ficheros sin modificar durante un periodo de tiempo estipulado para posibles auditorías o inspecciones. El CRC es la garantía de la integridad de los ficheros.

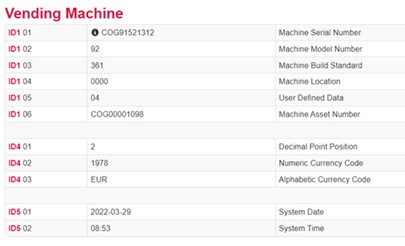

2. En el encabezado del fichero se almacena diversa información como el número de serie de la máquina, la moneda que se utiliza y la fecha y hora de extracción del fichero. El número de serie se podría incluir en el concepto de descripción de la factura.

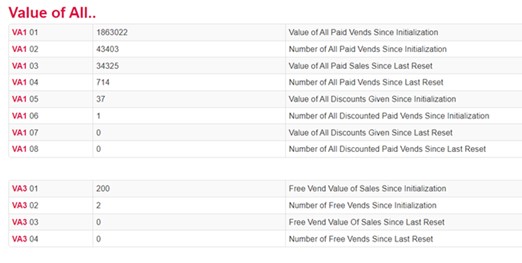

3. En las claves VA1 se almacenan totales de ventas (unidades e importe) desde la puesta en marcha de la máquina y desde el último Reset.

4. ?En las claves PA se desglosan las ventas por cada producto (unidades e importe) desde la puesta en marcha de la máquina y desde el último Reset. Se desglosa también por cada medio de pago (efectivo, tarjetas de crédito o débito, tarjetas monedero) del que dispone la máquina.

5. En las claves EA3 se almacena la información sobre el número de extracciones de datos contables y resets que se han hecho a la máquina, y fecha y hora de la extracción actual y la anterior.

Régimen de IVA

Otra de las especificaciones a tener en cuenta son las relativas a las tributarias (previas). En el caso de comerciantes minoristas, cuando sean personas físicas o entidades en régimen de atribución de rentas en el IRPF, la entrega de productos a través de máquinas automáticas en el mismo estado en que se adquieren, como son las bebidas refrescantes, golosinas, tabaco, etc., se tributa en el régimen especial del recargo de equivalencia.

El régimen especial del recargo de equivalencia se aplica a los y que comercialicen al por menor artículos o productos de cualquier naturaleza no exceptuados de tributar en este régimen. Por su parte, la entrega de bienes que hayan sido objeto de algún proceso de transformación, incluso las efectuadas en las propias máquinas, como son los cafés, zumos, caldos, etc., tributan en el régimen general.

En el resto de casos, personas jurídicas, en todos los casos, se tributa por el régimen general.

Caso práctico:

Una máquina expendedora con 5 tipos de productos, con dos tipos de IVA diferentes (10 % y 21 %).

- Producto 1: Lata de Cola normal (IVA 21 %) precio pvp 1,20 €

- Producto 2: Lata de Cola Zero (IVA 21 %) precio pvp 1,20 €

- Producto 3: Lata de Fanta Naranja (IVA 21 %) precio pvp 1,10 €

- Producto 4: Botellín de agua 500 ml (IVA 10 %) precio pvp 0,90 €

- Producto 5: Bolsa de almendras (IVA 10 %) precio pvp 1,80 €

Se trata de emitir una factura por las ventas realizas en el mes de mayo (lectura del 24 de mayo). Procedemos ahora a realizar la factura (se parte de “FakturaBAI” Aunque esta explicación es válida para cualquier modelo):

Datos Factura:

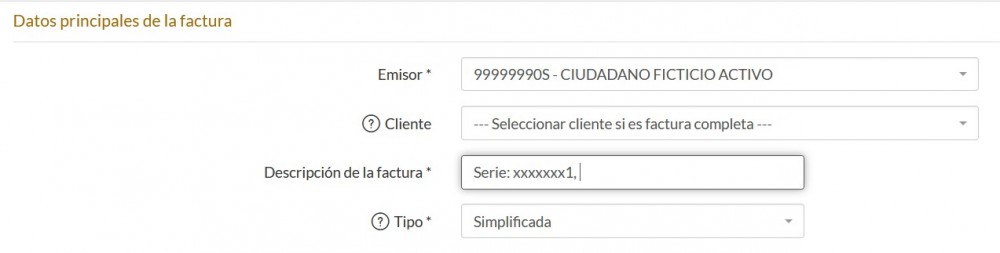

Emisor: Razón social

Cliente: Sin indicar (Se trata de una Factura Simplificada)

Descripción factura: Texto a indicar:

- Identificación de la máquina (“Machine Serial Number”)

- Ventas totales a fecha de lectura (“ Value of All Paid Vends Since initialization”

- Número total de ventas (“Number of All Paid Vends Since initialization”

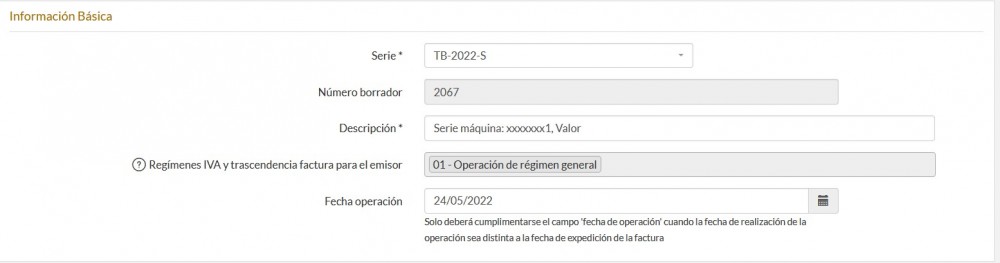

Información Básica:

Régimen de Iva: Indicar 01 o 51

Fecha operación: Es la fecha de lectura de la máquina. En el caso de existir varias lecturas, será la fecha de la última lectura. En el ejemplo la fecha de operación es la fecha en la que se hace la lectura (24 de mayo) aunque la fecha de expedición puede der algo posterior (hasta 48 horas).

Líneas de detalle:

Indicar una línea por cada tipo producto vendido.

Precio: Se indica Importe SIN IVA

Tipo de Operación: En todos los casos indicar SUJETA y SIN INVERSION SUJETO PASIVO.

PASO 3: FIRMA Y ENVIO DE FACTURAS

Una vez realizados los dos primeros pasos (lectura de las máquinas y elaboración de facturas), procedemos a enviar los ficheros TicketBAI, que se puede llevar a cabo mediante la autenticación del remitente empleando un certificado acreditativo de la identidad de:

- El propio contribuyente o su representante legal o voluntario autorizado.

- Un colaborador social adherido en los términos establecidos en la Orden Foral 523/2020 de 23 de diciembre.

Asimismo, el envío se puede realizar mediante un certificado de dispositivo que el obligado tributario reconozca como propio y válido para llevar a cabo dicha remisión.